Guten Tag,

folgender Fall: A und B erwerben gemeinsam (1/2 Eigentumsanteil) eine Immobilie und vermieten diese. In der Folge wird jährlich eine gesonderte und einheitliche gesonderte Feststellung von Einkünften aus Vermietung und Verpachtung durchgeführt, deren Ergebnis dann in die jeweiligen Steuerbescheide eingeht.

Etliche Jahre später erwirbt C von B dessen 1/2 Eigentumsanteil zum aktuellen Marktwert. Wie es der Zufall will, sind A und C verheiratet. A und C geben eine gemeinsame Steuererklärung ab, allerdings werden sie getrennt veranlagt (A ist kirchensteuerpflichtig, C nicht; daher soll das Kirchgeld gespart werden).

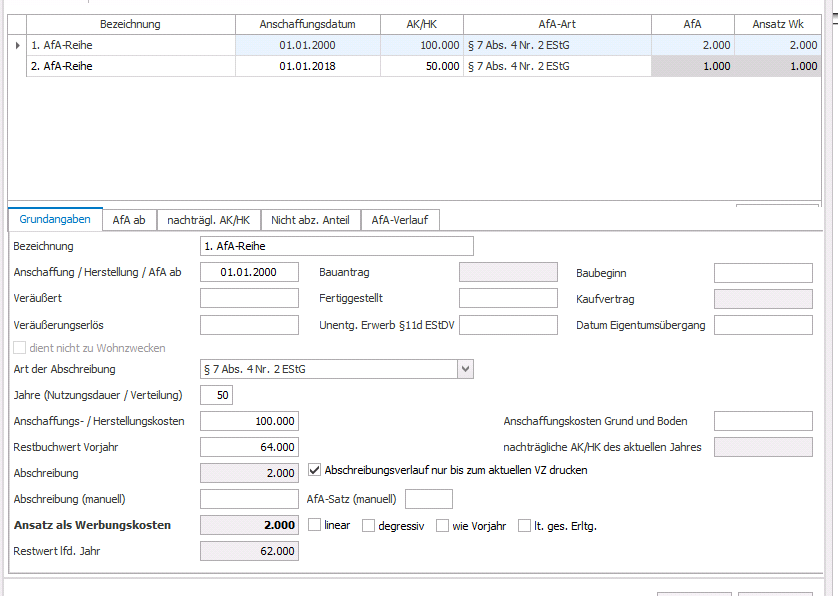

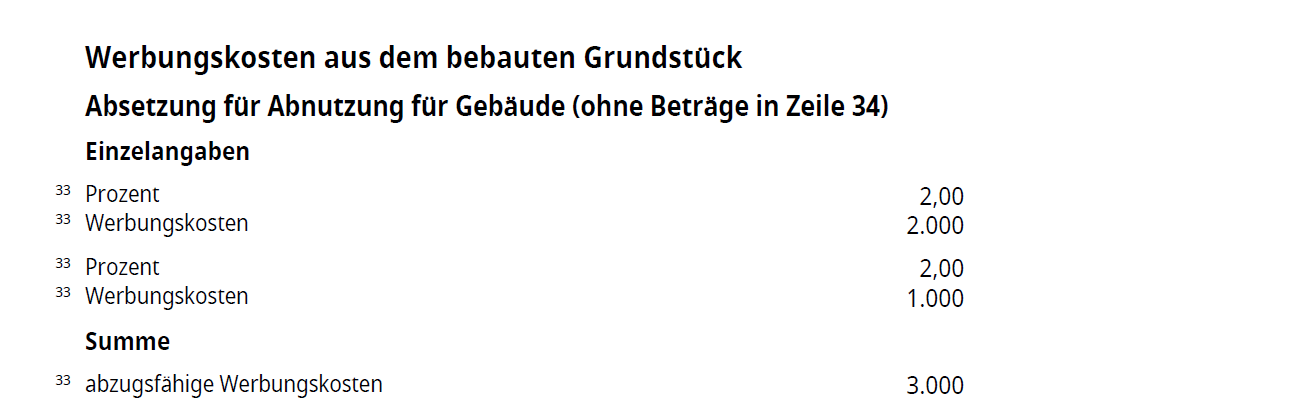

Die Frage lautet nun: muß weiterhin eine gesonderte Feststellung durchgeführt werden oder können die Eheleute den Sachverhalt direkt in der Steuererklärung abhandeln (Anlage V)? Bonusfrage: wie stellt man das ganze überhaupt dar? Schließlich haben die beiden Miteigentümer für die Hütte unterschiedlich viel gezahlt und setzen insofern für „ihre Hälfte“ verschiedene Werte für die AfA an, auch wenn sie an den Mieterträgen und allen anderen Ausgaben jeweils zur Hälfte beteiligt sind.

Dank und Gruß

C.