„Normales Sparen“ bedeutet heutzutage Kaufkraftverlust, da die Inflation die Zinsen und mehr auffrisst.

Mit einem ETF-Sparplan machst du nichts falsch, denn im Gegensatz zu vielen anderen Produkten kannst du ihn jederzeit kündigen und deine angesparten Anteile verkaufen.

Dazu habe ich gleich zwei Fragen: „welche Inflation?“ und „welche Zinsen?“. Die Inflation liegt bei nahe null und die Zinsen auch. Schon ein Restaurantbesuch hat höhere Auswirkungen auf den privaten Geldbeutel als die jährliche Inflation und die Aussage gilt für die letzten Jahre. Zumindest, wenn man das laufende Einkommen berücksichtigt bzw. das, was in einem Jahr davon übrig bleibt.

Die Inflation auf sein Bar-/Anlagevermögen zu rechnen, ist widersinnig, denn man legt Geld ja nicht dafür an, weil man davon in fünf Jahren seine Miete (wesentlicher Treiber unserer „Inflation“) bezahlen muß. Miete wird - selbst bei Arbeitslosigkeit - immer aus dem laufenden Einkommen bezahlt. Nahrungsmittel und Elektronik werden hingegen tendenziell billiger, bei den Freizeitausgaben (inkl. Urlaub) bestimmt vor allem das Maß des verlangten Luxus’ den Preis, nicht die Preisentwicklung. Bleibt unter den großen Posten der laufenden Ausgaben noch die Energie und die Preise dafür verhalten sich ganz unabhängig von der allgemeinen Preisentwicklung.

Nein, für die Geldanlage ist bei dem, was wir in den letzten 25 Jahren an Inflation gesehen haben, die Inflation nicht relevant; viel relevanter ist es, wie sich die Marktpreise entwickeln und da sollte man immer im Auge behalten, was die Aktienkurse in den letzten zehn Jahren getrieben hat. Hinweis: das Wirtschaftswachstum war es nicht.

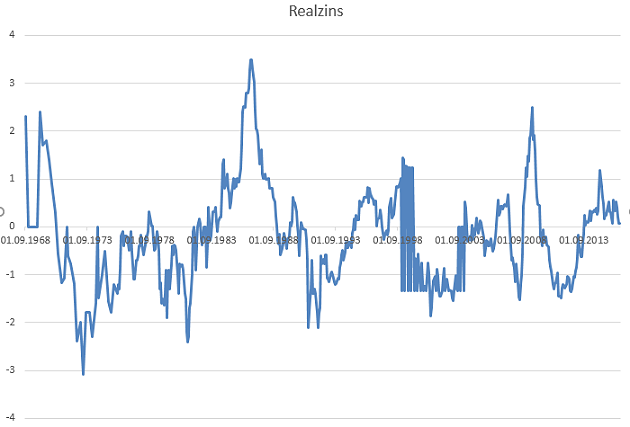

finde ich gewagt, denn wenn man sich da mal die Zinskurve des Realzins anschaut sieht man doch schönen Negativzins in den letzten 25 Jahren. Und dass obwohl es da Zinsen um gute 6 % gab.

Es gibt kein MSCI an sich, das ist ein Anbieter von fonds.

Die Fonds die die anbeiten haben auch andere Firmen.

kann man beides machen. ggf eine Teil in eien MSCI World (wenn ja schon nach MSCI gefragt wird). wobei World da eine Mogelpackung ist, da in den fonds nur Industrieländer sind.

Den anderen Teil in Schwellenländer. Oder man nimmt gleich einen fonds der alles macht, wie der

Vanguard FTSE All-World ETF. (als beispiel mal einen anderen Anbieter).

Zum Vergleich bietet sich diese Seiten an:

ich mache schon seit gut 30 Jahren in Fonds. Mal Lohnt es sich mal nicht. Man muss halt mit Verlusten klar kommen. In der Summe scheint es sich gelohnt zu haben.

Gerade bei der Miete fällt auf, wie die Preise in den Keller gegangen sind. Die Immobilienkrise (1980 -1990) in Deutschland scheint jeder vergessen zu haben. Gerade die Miete liegt deutlich unter der Langjährigen Inflation, nur in den letzten jahren seit ca. 2012 hohlt diese in einigen teilen Deutschland wieder auf.

Das hat mit meiner Aussage bzgl. der Preisentwicklung der letzten 25 Jahre nichts zu tun. In diesem Zeitraum sind die Lebensmittelpreise stabil geblieben bzw. zum Teil gesunken. Wesentlicher Treiber dessen, was wir lächerlicherweise als Inflation bezeichnen, sind die Miet- und je nach aktueller Entwicklung die Energiepreise.

Inwieweit die Preisentwicklung in diesen beiden Segmenten bei Anlageentscheidungen zu berücksichtigen ist, schrieb ich schon etwas: