Nein.

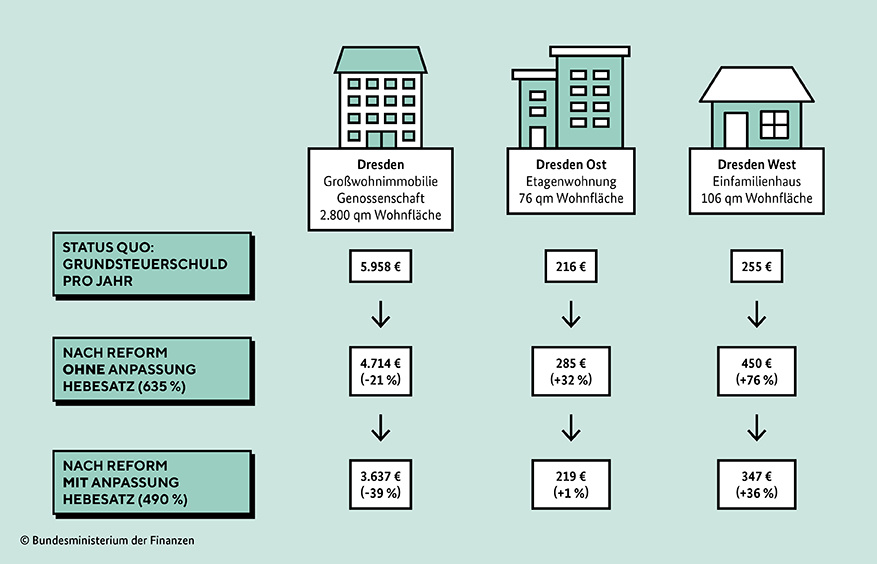

Diese Grafik ist marktschreierisch verzerrt und enthält nicht ein Fitzelchen Hinweis darauf, worum es bei der Bewertung auf den 1.1.2022 geht. Traurig, dass sowas vom Atelier Lindner abgesegnet wird.

Das ursprüngliche Konzept des Einheitswerts, eines vereinfachten Bewertungsverfahrens für Grundstücke, das verschiedenen Zwecken dienen sollte und früher mal auch gedient hat (deswegen Einheitswert), war, in regelmäßigen Abständen alle fünf Jahre die Grundstücke nach einem vereinfachten, pauschalierenden Verfahren neu zu bewerten und den Einheitswert fortzuschreiben, wenn zwischenzeitliche Änderungen des festgestellten Werts bestimmte Wertgrenzen überschritten. Die erste Hauptfeststellung der Einheitswerte erfolgte auf den 01,01.1935. Fünf Jahre später musste dringend Frankreich entnazifiziert werden, gleich darauf Skandinavien, der Balkan und die UdSSR, nochmal fünf Jahre später war fast nichts mehr zum Bewerten da, weitere fünf Jahre später hatte man genug mit der Gründung von ein paar neuen deutschen Staaten zu tun usw. usw. - kurz: Genau eine Hauptfeststellung hat seither nochmal stattgefunden, auf den 1.1.1964. Dass die Werte von damals nicht einmal entfernt etwas mit Steuergerechtigkeit zu tun haben, liegt auf der Hand.

Die Anpassung der Werte durch immer wieder durch die Gemeinden erhöhte Hebesätze war nicht mehr als ein Notnagel.

So, und was läuft jetzt auf den 1.1.2022?

Genau, eine Feststellung der Ertragswerte nach einem pauschalierenden Verfahren. Fast dasselbe, was eigentlich ab 1935 alle fünf Jahre hätte stattfinden sollen. Mit einem etwas veränderten Schwerpunkt allerdings: Die historischen Kosten spielen keine wesentliche Rolle mehr - mittlerweile ist es allgemein anerkannt, dass das Ertragswertverfahren die einzige sachgerechte Bewertungsmethode ist. Wie genau das umgesetzt wird, variiert nach Bundesländern. In Niedersachsen wird nach dem „Flächen-Lage-Modell“ vorgegangen: Fläche des Grundstücks * 0,04 € / m² plus Wohnfläche * 0,50 € / m² = Zwischenergebnis. Dieses wird mit dem „Lage-Faktor“ gewichtet: Bodenrichtwert für das Grundstück / Durchschnittlicher Bodenrichtwert in der Gemeinde.

Also im Grundsatz sowas ähnliches wie die klassische Einheitsbewertung, mit dem wesentlichen Unterschied, dass besonders ertragsstarke Objekte nur um zwei Ecken angemessen hoch bewertet werden, nämlich wenn ihre Ertragskraft den Weg bis in die Bodenrichtwertsammlung gefunden hat.

So, und auf den solchermaßen festgestellten Wert wird ab 2025 die Grundsteuer B erhoben, nach einem Hebesatz, den die Gemeinden erst noch festsetzen werden.

Unterm Strich wird sich die Grundsteuer B ab 2025 gemessen an den übrigen laufenden Kosten des Grundbesitzes genauso in der Größenordnung Hintergrundrauschen bewegen, wie sie es jetzt auch tut.

Die Erklärung für die Neubewertung auf den 01.01.2022 ist übrigens höchst einfach: Es geht nur darum, die Fläche des Grundstücks und die Fläche der Wohnung anzugeben, den Rest besorgt die Behörde.

Schöne Grüße

MM