Hallo.

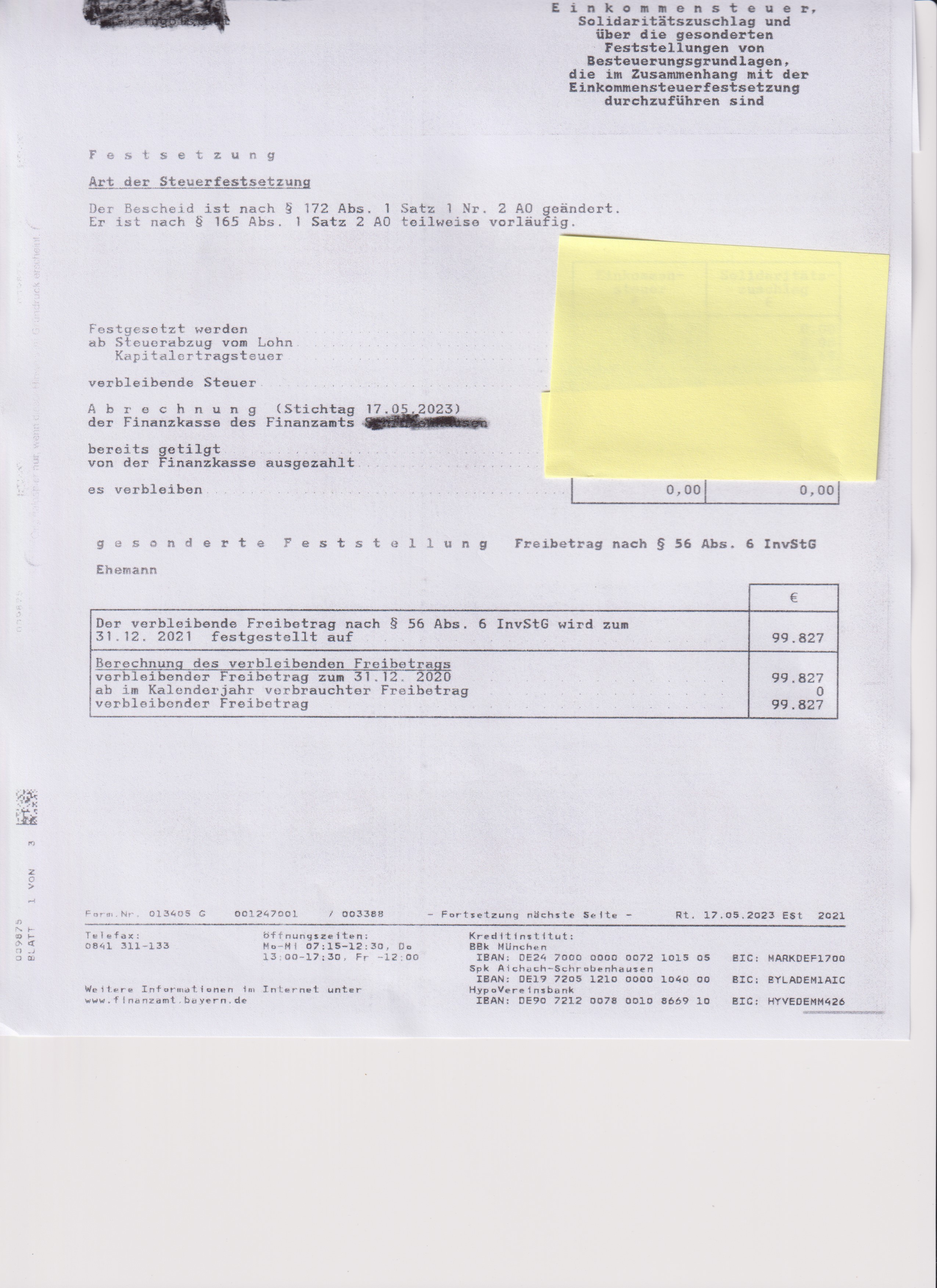

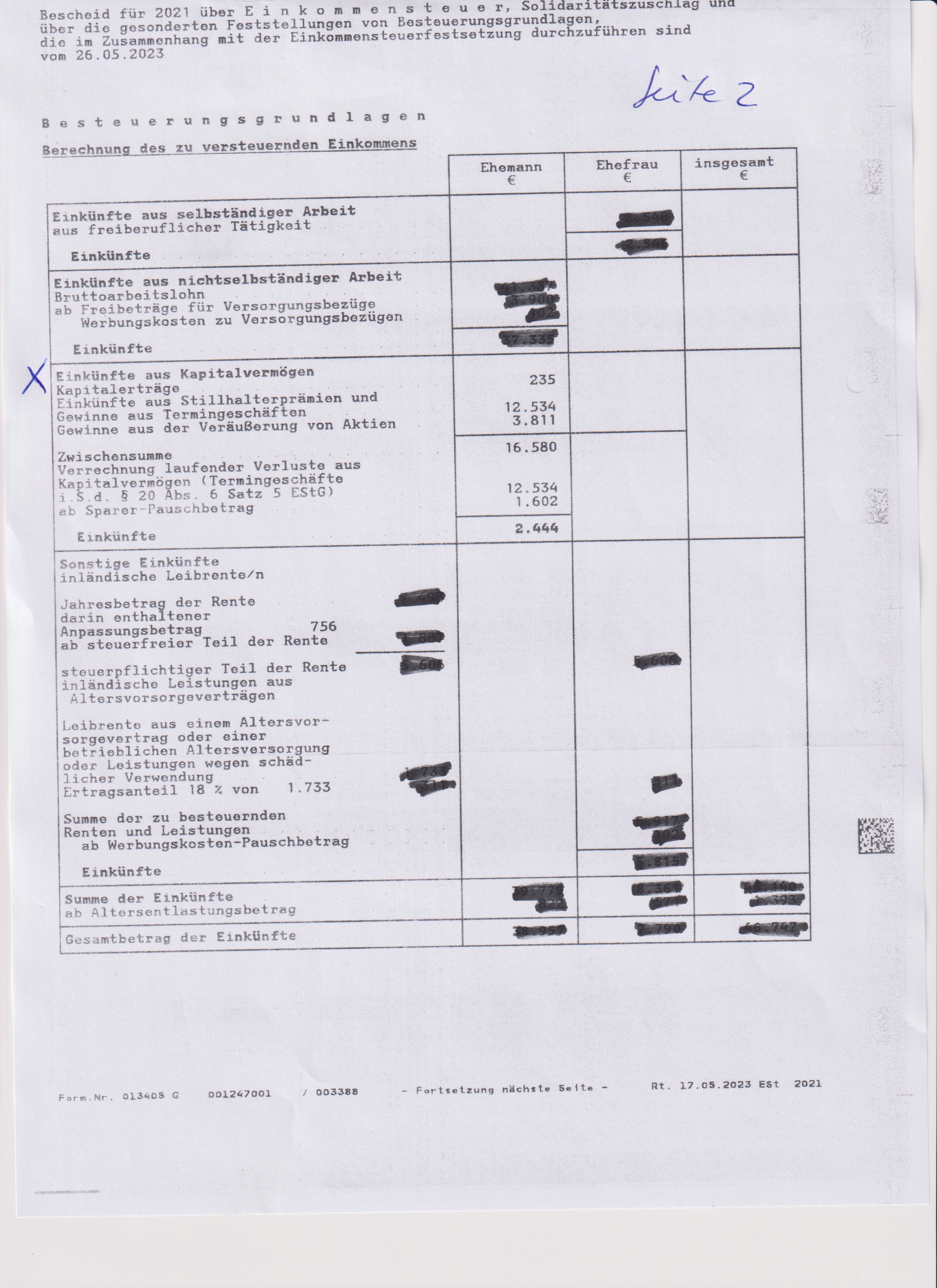

anscheinend gab es im Jahr 2021 bei Dir bzw. bei Euch positive Einnahmen durch Termingeschäfte/Stillhalterprämien in Höhe von 12.534 € sowie positive Einnahmen aus Aktienveräußerungen in Höhe von 3.811 € sowie andere positive Einnahmen (Dividenden/Zinsen?) in Höhe von 235 €.

Die Verluste waren möglicherweise deutlich höher, aber es gibt eine Beschränkung der Verlustverrechnung. Wenn die Verluste aus Termingeschäften entstanden sind (vermutlich CFDs), dann können diese nur mit gleichartigen Gewinnen verrechnet werden (und auch nur bis zu 20.000 € pro Jahr). Nachdem aber nur 12.534 € Gewinne in der sogenannten „Schedule“ vorhanden sind, kann auch nur bis zu diesem Betrag verrechnet werden. Du kannst z.B. 25.000 € an Verlustpositionen bei den CFDs haben, wenn nur 12,534 € Gewinnpositionen vorhanden sind, kann nur bis zum Betrag von 12.534 € verrechnet werden, der verbleibende Verlust geht in den Vortrag und kann (wenn irgendwann in der Zukunft mal entsprechende Gewinne vorhanden sind) mit entsprechenden Gewinnen verrechnet werden.

Wir Steuerrechtler sprechen von der „Schedule 3 der Verlustverrechnung“ nach § 20 Abs. 6 Satz 5 EStG.

Das ist im Einzelfall bitter.

Der Gesetzgeber begründet das damit, dass dadurch der Anreiz für Sparer, in hochriskante Geschäfte wie CFDs zu investieren, genommen werden soll; man ist der Meinung, dass solche Geschäfte nur für gewerbliche „Profis“ geeignet sind. In den Kommentierungen ist man überwiegend der Meinung, dass dies verfassungsrechtlich „sauber“ gelöst ist, also nicht gegen das Nettoprinzip und die Garantie des Privateigentums verstoßen wird, obwohl das auf den ersten Blick so aussieht.

Du kannst natürlich überprüfen, ob die Zahlen richtig sind, aber sofern kein Übernahmefehler enthalten ist, hat das schon seine Richtigkeit.

Gruß, Bernd