Nunja… Der Vorteil der Sparkasse ist die große Anzahl an Automaten und Filialen. Filialen werden derzeit mehr und mehr geschlossen, Automaten abgebaut. Selbst in unserem nicht grade kleinen Kaufland wurde der Automat aus Sicherheitsgründen abgebaut, nachdem wer versucht hat, mit der Flex Geld abzuheben. Der Vorteil schwindet, das Geldabheben geht bei anderen Banken durch Zusammenschlüsse und die neuerlich ausgegebenen Debit-Kreditkarten immer einfacher, man bekommt auch an der Kasse im Supermarkt Geld.

Die Sparkasse baut die hier grade einen Prachtbau, weil das andere große Gebäude ja aus den 70ern stammt. Für den Kunden sieht das so aus, dass es ein neues Kontomodell gibt. 5€, und dann JEDE, Aktion 0,25Ct. (Geld am Automaten abheben, mit Karte Zahlen, Online-Überweisung, Lastschrifteinzug(!!!), …) Oder 10€ pro Monat mit all-inclusive, wie bisher. Je nach Modell haben die damit die Kontoführungsgebühren um 30-50% erhöht.

Wenn du mich fragst, die Sparkasse hat kein Interesse, Kunden zu werben oder zu halten, aber anscheinend hat sie es auch nicht nötig. O-Ton: Das neue Modell wird von den Kunden gut angenommen, wir haben seit drei Monaten 800 neue Kunden. Ja klar.

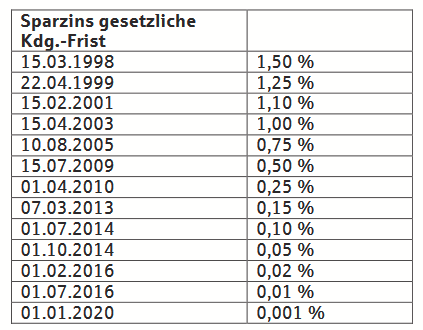

Zurück zur Frage: Die Kopie des Sparbuchs zeigt ja erstmal, dass Seitens Vermieter alles OK ist. woher hast du die Tabelle mit den Zinssätzen? Kostet das Sparbuch evtl. Gebühr?

die Tabelle mit den Zinssätzen erhielt ich, wie erwähnt, von besagter Sparkasse. Ob das Sparkonto Gebühr kostete, weiß ich nicht. Das Institur hält sich mit Auskünften ja sehr zurück. Bei Nachfrage nach den historischen Zinssätzen am Schalter der hiesigen Filiale teilte man mir gar mit, das dürfte man mir aus Datenschutzgründen ( !) nicht offenlegen.

Tja, woran liegt es? Wenn man meinen Worten von vor gut 20 Jahren glauben darf, liegt es daran, dass die Kunden - beseelt von der geiz-ist-geil-Mentalität - ihre Standardgeschäfte bei kostenlosen/billigeren Direktbanken tätigen und sich dann wundern, dass die Infrastruktur vor Ort aus Kostengründen abgebaut wird und „auf einmal“ niemand mehr da ist, der einem an der Theke bei Sonderfällen helfen kann.

Der Prachtbau spart im Zweifel Geld zu den alten Gebäuden aus den 70ern. Einen Zusammenhang mit dem geänderten Kontomodell würde ich nicht suchen, weil alle Sparkassen in den letzten paar Jahren die Preise erhöht bzw. die Leistungen reduziert haben, weil Dank der niedrigen Zinsen die Erträge ausblieben. Dass die nun wieder anziehen, hilft da nur begrenzt, weil nahezu der gesamte Kreditbestand natürlich aus den letzten 15 Jahren stammt, in denen nun einmal Niedrigzinsen herrschten.

Es hat schon seine Gründe, warum sich die Zahl der Sparkassen in den letzten 15 Jahren noch einmal um rd. 20% reduziert hat.

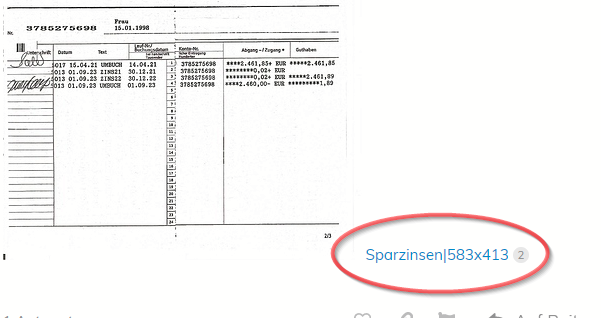

da fehlen doch ein paar Buchungen zwischen dem Eingang 2006 und dem 15.4.2021 auf der zweiten Seite bzw. das sind doch Kopien von zwei verschiedenen Sparbüchern für zwei verschiedene Sparkonten (zu erkennen an den unterschiedlichen Kontonummern oben links bzw. in der dritten Spalte). Das kann und wird z.Z. auch daher kommen, dass die ursprüngliche Vermieterin zwischenzeitlich verstorben ist, aber irgendetwas stimmt dennoch nicht. Auf jeden Fall dranbleiben und noch einmal nachfragen.

Das ganze Thema Sparkasse hat nichts mit dem Thema zu tun.

Was dich nicht davon abgehalten hat, dich ausführlich in einem Beitrag damit zu beschäftigen.

Nichts an meinem Beitrag war an den Haaren herbei gezogen, aber es ist nicht wieder eine lange Diskussion wert die mit dir wirklich never zu irgendwas führt, ausser man beklatscht deine ergüsse oder widerspricht ihnen wenigstens nicht.

Wildes Geschwafel über angeblich massenweise Fehlberatung als Ursache für Ertragsschwäche bei Kreditinstituten in einer Niedrigzinsphase ist sehr wohl an den Haaren herbeigezogen.

Bleibt die Frage, warum Du den Beitrag mit dem erwähnten Quatsch löschst, weil die Diskussion mit mir angeblich sinnlos wäre (was sie sicherlich sein wird, weil Du einfach nicht weißt, wovon Du redest), aber am Ende noch einmal nachtrittst.

Mal ernsthaft: es muss doch irgendetwas geben, bei dem Du Dich richtig gut auskennst. Willst Du nicht lieber darüber reden als ausgerechnet über eine Branche, in die Du keinerlei Einblick hast?

Hattest Du nicht was mit Gartenbau oder Pflanzen gelernt? Dann mach es doch wie es hier jahrelang seitens der Betreiber üblich war: kreiere ein paar Sockenpoppen, lass die ein paar Fragen stellen, die Du dann mit größter Fachkunde beantwortest. Das ist dann für alle Seiten ein Gewinn.

Naja, wie auch immer Du es nennen willst: Du hast den Zusammenhang beseitigt und einen Vorwurf stehen lassen. Empfinde ich als unfair.

Wenn man weiter liest ändert das rein gar nichts an der zitierten Aussage.

Oder?

„Tja, woran liegt es? Wenn man meinen Worten von vor gut 20 Jahren glauben darf, liegt es daran, dass die Kunden - beseelt von der geiz-ist-geil-Mentalität - ihre Standardgeschäfte bei kostenlosen/billigeren Direktbanken tätigen und sich dann wundern, dass die Infrastruktur vor Ort aus Kostengründen abgebaut wird und „auf einmal“ niemand mehr da ist, der einem an der Theke bei Sonderfällen helfen kann.“

Steht ja alles da.

„Hattest Du nicht was mit Gartenbau oder Pflanzen gelernt?“

Die narzissmustypisschen Abwertungsautomatismen.

Ich bin Biologin und das weisst du auch.

Aber ich bin auch Anlegerin und langjährige Sparkassenkundin und habe alles, worüber ich zunächst geschrieben habe selber miterlebt. Und noch einiges mehr.

Auch in den Filialen, die noch das volle Programm bieten sind weder Service noch Anlageberatung überzeugend. Letztere ist eigentlich ein Witz.

Dass ich das oben wieder gelöscht habe liegt an rechtlichen Gründen die ich nicht näher erläutern werde, aber das ist eigentlich auch irrelevant, denn auch zu den sachbezogenen Beispielen und Argumenten kamen von dir ja stante pede: Abwertunsgversuche und keinerlei Inhalte.

Vielleicht vergesse ich es diesmal nicht; egal ist es mir so oder so.

Und noch mehr. Wenn Dich interessieren würde, wie die Dinge und Aussagen zusammenhängen, dann hättest Du fragen können; wolltest Du aber nicht. Du wolltest Deine von eigenen und angelesenen Erfahrungen beeinflusste Weltsicht verbreiten und bist an Tatsachen und der Einschätzung von jemandem, der mit der Branche seit Jahrzehnten zu tun hat, nicht interessiert.

Das ist die Anlageberatung, die man für lau bekommt bzw. mit seiner popeligen Depotgebühr und Umsatzprovision bezahlt, mit der man nicht einmal einen Schimpansen vernünftig bezahlen könnte. Das ist genau das, was ich meinte: Die Leute tragen ihre Guthaben und Depots zu Banken, die diese kostenlos anbieten und wundern sich, dass die stationären Kreditinstitute Personal und Niederlassungen eindampfen, wenn sie erst einmal überrascht festgestellt haben, dass ein Telefoncomputer und ein programmierter Anlage-Assistent gar nicht so individuell beraten können, wie man das vielleicht angenommen hat.

Da, wo sich früher die Büros der Produktspezialisten befanden, befinden sich heute Geldausgabe- und Zahlungsverkehrsautomaten und vielleicht noch ein Besprechungszimmer, das im Bedarfsfall vom Produktspezialisten angemietet wird, wenn er mal für ein paar Kundengespräche aus der Kreisstadt oder Hauptstelle anrückt, was er aber natürlich nicht für einen Kredit von 1.500 Euro oder einen Anlagebetrag von 10.000 Euro macht.

Das waren aber nur die Einsparungen, mit denen man auf die Direktbanken in den 2000er Jahren reagierte. Die Ertragslage der Kreditinstitute verschlechterte sich in Folge der Niedrigzinsphase, die spätestens Ende 2013 begann, immer mehr, weil sich halt weniger mit der Differenz zwischen Kredit- und Guthabenzinsen verdienen ließ und die normalverzinsten Kredite aus der Zeit davor nach und nach ausliefen. Gleichzeitig haben sich die Aufwendungen für Personal und Technik, die sich aus aufsichtsrechtlichen Vorgaben ergaben, massiv erhöht (*).

Und quasi im gleichen Atemzug, mit dem die EZB die Negativzinsen für Guthaben bei der EZB einführte und erhöhte sowie die Eigenkapitalanforderungen mit Basel III/CRD IV verschärfte, beklagte sie die nachlassende Ertragskraft der Kreditinstitute. Anschließend hockte man sich in den Aufsichtsbehörden zusammen und entwickelte die Konzepte AnaCredit, ESG-Risiken und Taxonomie, womit man noch einmal hunderttausende Personaltage in den Kreditinstituten verbriet. Das Ergebnis dieser Entwicklung sind u.a. die neuen Kontomodelle, die geringere Zahl der inbegriffenen Überweisungen, Kontoumsätze und/oder Bargeldabhebungen an Automaten beinhalten.

Naja, und so etwas wüsste man halt, wenn man sich in der Branche auskennen würde und dann würde man halt nicht von enttäuschten Anlegern schwafeln (womit man eigentlich sich selbst, eine verschwägerte Großtante zweiten Grades und einige völlig unbekannte Personen meint, von denen man mal gelesen hat).

(*) Und was hats genützt: nix. Die Immobilienkrise kam trotzdem wie schon spätestens ab 2020, eigentlich aber schon ab 2015 erkennbar war. Eine Bankenkrise wird höchstwahrscheinlich folgen und zwar ganz unabhängig, wie viele Millionen Datensätze man seitens der Aufsicht einfordert.

Hi!

Ich… hab aus Spaß mal mit den angegebenen Zinsen gerechnet, und zwar wie folgt:

Jeden Tag gibt es 1/365 der Jahreszinsen. So lassen sich die Zinsen auch dann berechnen, wenn sich der Zinssatz im Jahr ändert.

Die Zinsen aller Tage eines Jahres werden am Ende des Jahres ausgezahlt

Die Sparkasse rechnet im Grunde genauso, allerdings nur mit 360 Tagen pro Jahr. Ich möchte mich damit aber grade nicht wirklich auseinandersetzen, das Ergebnis düfte recht ähnlich sein.

Die Tabelle liest sich wie folgt:

Am 6.10.2006 wurden 2400€ eingezahlt.

Bis zum 31.12.2006 wurde der Betrag mit 0,75% verzinst, weil es aber nur 86 Tage waren, gab es 86/365 der Zinsen, die es fürs ganze Jahr gegeben hätte, eben 4,24€

2007 und 2008 blieb der Zinssatz konstant, es gab daher volle 0,75%, also ca. 18€ etwa.

Die ersten 195 Tage des Jahres 2009 wurde mit 0,75% verzinst, dann kamen 170 Tage mit 0,5%. Das ganze Jahr waren 2440,44€ auf dem Konto, daher wurden die Zinsen auf diesen Betrag berechnet, zum 3.12.2009 wurden dann gut 15€ gutgeschrieben.

…

Die oben bereitgestellte Tabelle zeigt nur Zinsen bis 2020, daher hab ich bis heute 0,001% angenommen. Hier wird der größte Fehler der Rechnung liegen. Jedenfalls, so komme ich auf ca. 84€ Zinsen über die gesamte Lauftzeit.

Wie auch immer. Die Kopie des Sparbuchs zeigt, dass da eigentlich zwei Spabücher sind. 2006 geschah die Einzahlung, danach gibt es keinerlei Einträge bezüglich Zinsen. 2021 wurde ein Betrag, der wie 2400€+Zinsen aussieht, in ein neues Sparbuch eingezahlt, und danach gibt’s auch Einträge zu Zinsen. Insofern, ja, was ist mit den Zins-Einträgen zwischen 2006 und 2021?

Eher in den ersten Jahren. Vor 2010 lagen die Zinssätze ja bei teilweise über 2%. Was diese spezielle Sparkasse vergütete, wissen wir natürlich nicht, aber es würde mich wundern, wenn das tatsächlich so viel weniger gewesen wäre. Daher ist auf jeden Fall noch Aufklärungsarbeit zu leisten. Vor allem - wie Du auch richtig schreibst - im Zusammenhang mit dem Übergang zwischen den beiden Konten bzw. dem Zeitraum vor 2021.

„Naja, und so etwas wüsste man halt, wenn man sich in der Branche auskennen würde“

Hättest du die obigen Aussagen gleich so begründet und nicht mit der Geiz-ist-geil_Mentalität" hätte ich gar nichts gesagt und das sogar interessant gefunden.

Gleichwohl steht immer noch auf einem anderen Blatt das nachgewiesenermaßen fahrlässige und an der und über die Grenze der Rechtmäßigkeit auf jeden Fall aber über die Grenze der Redlichkeit gehende Beratungs- und Verkaufsgebahren nicht nur einer Sparkasse.

Das war übrigens schon vor der Niedrigzinsphase .

Und bezieht sich nicht auf „verschwägerte Großtanten zweiten Grades und einige völlig unbekannte Personen“, sondern auf 5000 AnlegerInnen alleine bei der Frankfurter Sparkasse im Falle Lehmannzertifikate, 50.000 in ganz D.

Ja, klar, jetzt bin ich schuld, dass Du Dir auf Basis eigener Vermutungen, Erlebnisse und gefühlten Wahrheiten eine Meinung gebildet hast, die Du an der Stelle unbedingt einstreuen musstest, ohne zuvor an der Unterhaltung beteiligt gewesen zu sein.

Dazu habe ich in dem verlinkten Artikelbaum schon mehr als genug gesagt, was Du nicht verstehen oder glauben wolltest. Ich habe keinerlei Veranlassung, davon auszugehen, dass sich das bei einem erneuten Versuch anders entwickelt.

Es wird wohl Dein Geheimnis bleiben, wieso Du meinst, dass es da einen Zusammenhang hätte geben können.

Hmnja, oben ist ja ne Tabelle mit Zinssätzen angegeben. Die habe ich ja benutzt, Daher bezog ich das auf meine Rechnung davon ausgehend, dass die Zinsen von 2006 bis 2020 korrekt angegeben sind, aber keine neueren Werte ab 2020 in der Tabelle stehen.

Und ja, bei den Sparbüchern ist natürlich Klärungsbedarf am Anfang des Zeitraums.

Entschuldige bitte die vielleicht blöde Frage, aber in welchem Artikel steht denn diese Tabelle? Meine Referenz waren bisher die statistischen Angaben der Bundesbank. Habe ich ergänzende Angaben des Fragestellers übersehen?

Ah, danke. Der Link ist mir tatsächlich durchgegangen. Die Sätze sind aber wirklich deutlich niedriger als die aus der Bundesbankstatistik. Ich frage mich, aus welcher Quelle die Werte in der Tabelle stammen.

Naja, der Fragesteller meinte ja, dass das von der Sparkasse kommt, um die es hier geht. Die Schriftart ist die gleiche, die meine Sparkasse nutzt, insofern sieht das erstmal plausibel aus.

!) nicht offenlegen.

!) nicht offenlegen. .

.